0,00 €

New

Quick Value DCF Free

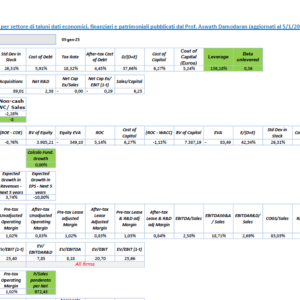

| Discounted Cash Flow | |||||||||||||||||||||||

|

|||||||||||||||||||||||

0,00 €

Description

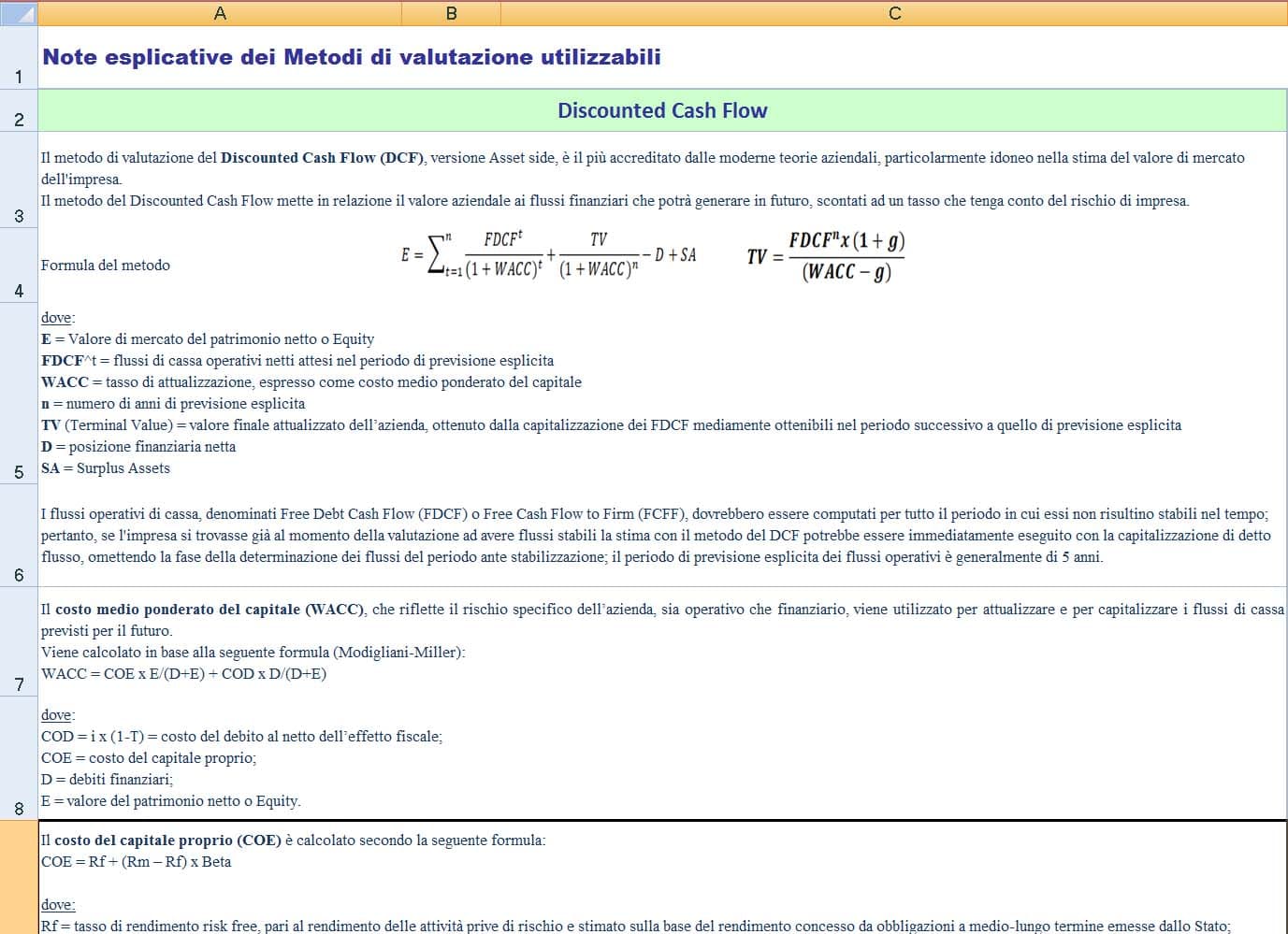

| Note esplicative dei Metodi di valutazione utilizzabili | ||||||||||||||||||||||||||||

| Discounted Cash Flow | ||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

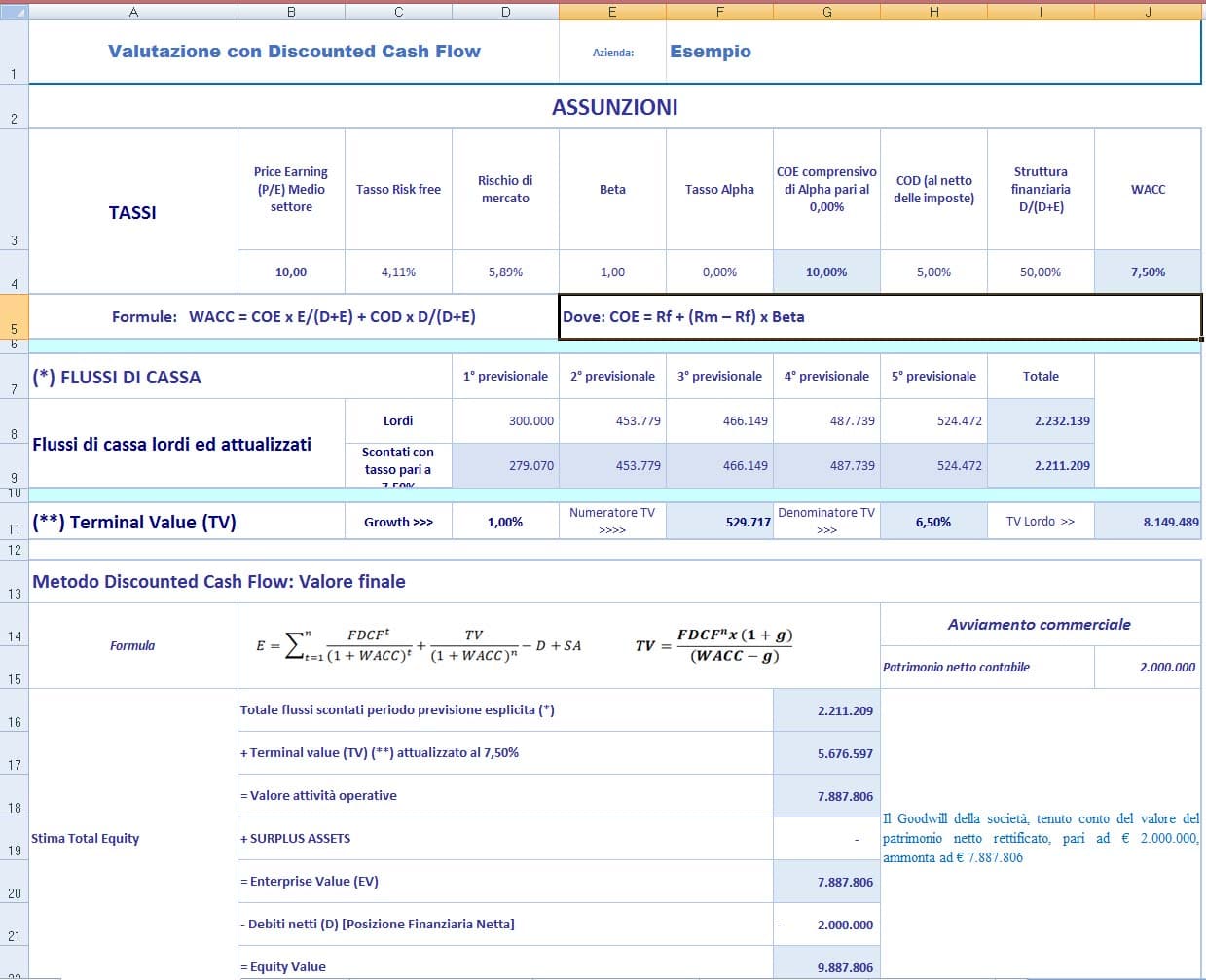

| Formula del metodo |

|

|||||||||||||||||||||||||||

| dove: E = Valore di mercato del patrimonio netto o Equity FDCF^t = flussi di cassa operativi netti attesi nel periodo di previsione esplicita WACC = tasso di attualizzazione, espresso come costo medio ponderato del capitale n = numero di anni di previsione esplicita TV (Terminal Value) = valore finale attualizzato dell’azienda, ottenuto dalla capitalizzazione dei FDCF mediamente ottenibili nel periodo successivo a quello di previsione esplicita D = posizione finanziaria netta SA = Surplus Assets |

||||||||||||||||||||||||||||

| I flussi operativi di cassa, denominati Free Debt Cash Flow (FDCF) o Free Cash Flow to Firm (FCFF), dovrebbero essere computati per tutto il periodo in cui essi non risultino stabili nel tempo; pertanto, se l’impresa si trovasse già al momento della valutazione ad avere flussi stabili la stima con il metodo del DCF potrebbe essere immediatamente eseguito con la capitalizzazione di detto flusso, omettendo la fase della determinazione dei flussi del periodo ante stabilizzazione; il periodo di previsione esplicita dei flussi operativi è generalmente di 5 anni. | ||||||||||||||||||||||||||||

| Il costo medio ponderato del capitale (WACC), che riflette il rischio specifico dell’azienda, sia operativo che finanziario, viene utilizzato per attualizzare e per capitalizzare i flussi di cassa previsti per il futuro. Viene calcolato in base alla seguente formula (Modigliani-Miller): WACC = COE x E/(D+E) + COD x D/(D+E) |

||||||||||||||||||||||||||||

| dove: COD = i x (1-T) = costo del debito al netto dell’effetto fiscale; COE = costo del capitale proprio; D = debiti finanziari; E = valore del patrimonio netto o Equity. |

||||||||||||||||||||||||||||

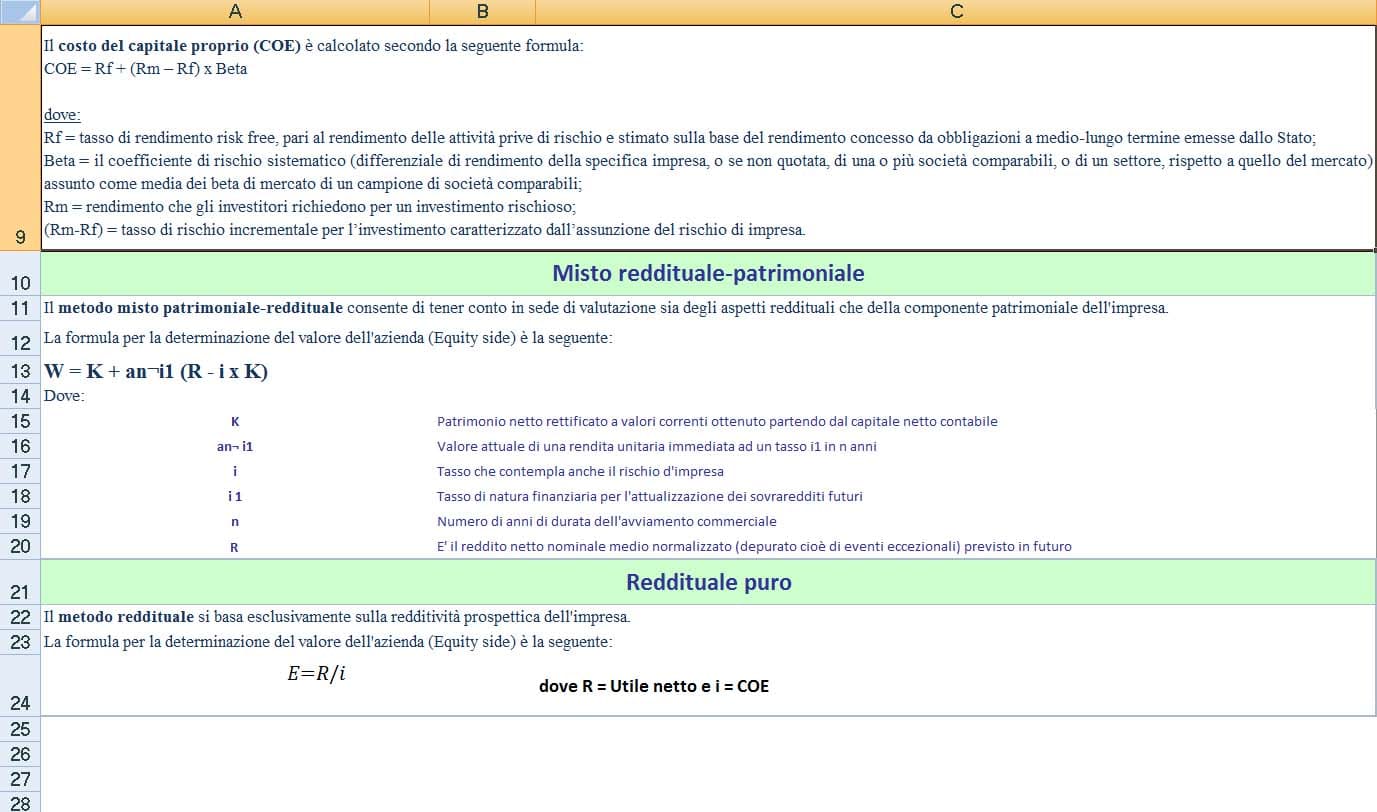

| Il costo del capitale proprio (COE) è calcolato secondo la seguente formula: COE = Rf + (Rm – Rf) x Betadove: Rf = tasso di rendimento risk free, pari al rendimento delle attività prive di rischio e stimato sulla base del rendimento concesso da obbligazioni a medio-lungo termine emesse dallo Stato; Beta = il coefficiente di rischio sistematico (differenziale di rendimento della specifica impresa, o se non quotata, di una o più società comparabili, o di un settore, rispetto a quello del mercato) assunto come media dei beta di mercato di un campione di società comparabili; Rm = rendimento che gli investitori richiedono per un investimento rischioso; (Rm-Rf) = tasso di rischio incrementale per l’investimento caratterizzato dall’assunzione del rischio di impresa. |

||||||||||||||||||||||||||||

| Misto reddituale-patrimoniale | ||||||||||||||||||||||||||||

| Il metodo misto patrimoniale-reddituale consente di tener conto in sede di valutazione sia degli aspetti reddituali che della componente patrimoniale dell’impresa. | ||||||||||||||||||||||||||||

| La formula per la determinazione del valore dell’azienda (Equity side) è la seguente: | ||||||||||||||||||||||||||||

| W = K + an¬i1 (R – i x K) | ||||||||||||||||||||||||||||

| Dove: | ||||||||||||||||||||||||||||

| K | Patrimonio netto rettificato a valori correnti ottenuto partendo dal capitale netto contabile | |||||||||||||||||||||||||||

| an¬ i1 | Valore attuale di una rendita unitaria immediata ad un tasso i1 in n anni | |||||||||||||||||||||||||||

| i | Tasso che contempla anche il rischio d’impresa | |||||||||||||||||||||||||||

| i 1 | Tasso di natura finanziaria per l’attualizzazione dei sovraredditi futuri | |||||||||||||||||||||||||||

| n | Numero di anni di durata dell’avviamento commerciale | |||||||||||||||||||||||||||

| R | E’ il reddito netto nominale medio normalizzato (depurato cioè di eventi eccezionali) previsto in futuro | |||||||||||||||||||||||||||

| Reddituale puro | ||||||||||||||||||||||||||||

| Il metodo reddituale si basa esclusivamente sulla redditività prospettica dell’impresa. | ||||||||||||||||||||||||||||

| La formula per la determinazione del valore dell’azienda (Equity side) è la seguente: | ||||||||||||||||||||||||||||

|

|

dove R = Utile netto e i = COE | |||||||||||||||||||||||||||