0,00 €

New

Multipli Impliciti Valore Settoriale: Ateco 55.10 – Alberghi (Ed. 2024)

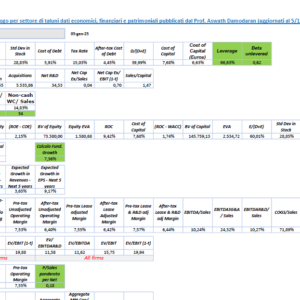

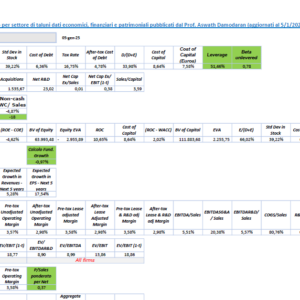

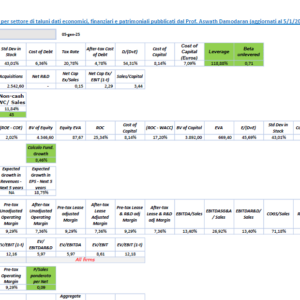

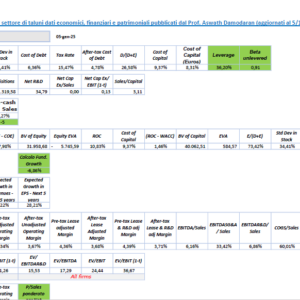

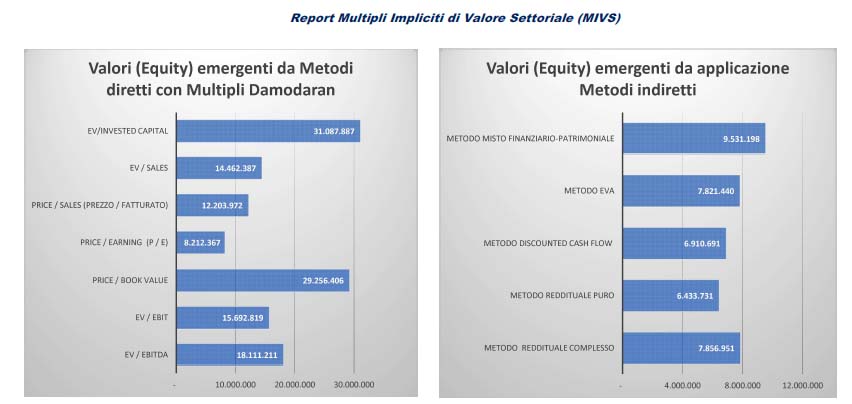

Report dei multipli impliciti di valore settoriale delle principali grandezze aziendali (Ebitda, Ebit, Utile netto, capitale netto, fatturato) scaturenti dalla valutazione con i principali metodi di valutazione aziendale – e con un metodo sperimentale di tipo misto, basato su dati finanziari e patrimoniali – dei dati di bilancio cumulati di un campione di imprese rappresentativo del settore; il report è integrato dall’illustrazione dell’andamento economico, finanziario e patrimoniale del campione di imprese degli ultimi 5 esercizi e dei relativi principali indici di bilancio, nonché della proiezione statitistica dei dati economico-finanziari per i prossimi cinque esercizi.

SCARICA ESEMPIO IN PDF

0,00 €

Description

Report dei multipli impliciti di valore settoriale delle principali grandezze aziendali (Ebitda, Ebit, Utile netto, capitale netto, fatturato) scaturenti dalla valutazione con i principali metodi di valutazione aziendale – e con un metodo sperimentale di tipo misto, basato su dati finanziari e patrimoniali – dei dati di bilancio cumulati di un campione di imprese rappresentativo del settore; il report è integrato dall’illustrazione dell’andamento economico, finanziario e patrimoniale del campione di imprese degli ultimi 5 esercizi e dei relativi principali indici di bilancio, nonché della proiezione statitistica dei dati economico-finanziari per i prossimi cinque esercizi. I multipli impliciti di valore (MIVS) ricavati hanno il pregio di non discendere da prezzi, di capitalizzazione o di transazioni comparabili, ma da valori determinati su dati medi settoriali; essi vanno tuttavia considerati come parametri di riferimento e di controllo (in aggiunta od in sostituzione di altri multipli basati sulle quotazioni o sui prezzi di transazioni comparabili), ma non in ogni caso quali valori idonei a sostituire una valutazione personalizzata eseguita da professionisti esperti sulla base di apposita analisi della situazione e delle prospettive della specifica impresa.

I Multipli delle grandezze aziendali delle comparables si desumono dal PREZZO delle azioni delle società quotate o delle transazioni comparabili mentre i Multipli Impliciti di Valore Settoriale (MIVS) qui rappresentati emergono dal valore stimato mediante l’applicazione delle formule elaborate per i singoli metodi di valutazione indiretta.